智能硬件,作为物联网时代的典型产品特征,在经历了2012年—2015年期间的萌芽、摸索和发展,整个市场热度正在逐渐升温,市场份额正在成倍数级增长,成千上万的新产品、千万级的众筹额、BAT巨头的积极加入,从草根团队到估值过亿的公司的闪耀转变·····

智能硬件市场春光正好,但是在智能硬件市场万丈光芒的背后,也有着一些产品与公司脱下了曾经的光环,逐步走入阴影。本文盘点了这些已经被抛弃或正在被抛弃的智能硬件,望能以儆效尤,警示后来者。

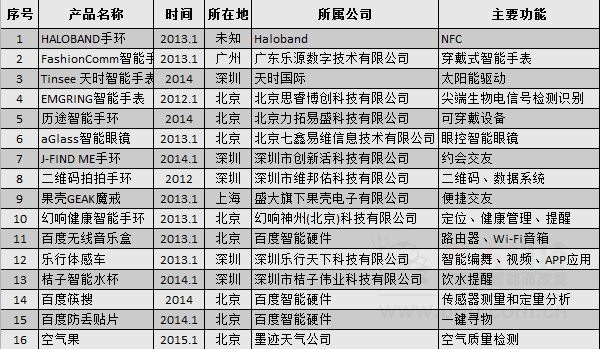

阳光下的阴影:智能硬件死亡名单

死亡名单的一小部分

自2012年Project Glass计划立项开发之后,Google Glass如一颗深水炸弹,取得了巨大反响 。在此之后,很多商家纷纷跟进,智能眼镜一时风光无限。aGlass 作为我国首款眼控智能眼镜,发布之后受到众多媒体与大众的关注。然而,智能眼镜好景不长,国际上,在2014年11月份,谷歌了唯一的一家实体零售店。2015年1月,Google宣布停止生产当前形式的Google Glass。国内的aGlass在2014年之后,几乎再没有其任何消息,更没有新品发布,搜索几大电商及门户网站,均不见其踪影。

Haloband是一款具有传奇故事的手环。它由中国的团队研发制作,最先在世界最大的众筹平台Kickstarter上众筹成功,筹得$45288,并一度位列榜单前三,广受国外科技媒体关注。然而进入2015年,Haloband陷入沉寂,销售额一片惨淡。而历途、二维码拍拍、幻响健康智能手环等,在活跃了一段时间过后,都已经退出主要的电商平台,销声匿迹了。

智能手表的领军产品Apple Watch,也在 11月尝试将Apple Watch与iPhone捆绑打折促销,以期提振Apple Watch的销量。国内,智能手表依旧活跃,不断有新品牌涌进,但也不断有产品退出市场。Fashion Comm、天时、EMGRING智能智能手表普遍认可度低,市场占有率几乎可以忽略不计,被“抛弃”的结局已经距离它们不远。

百度进入智能硬件领域的时间较早,但是早期尝试的几款产品都不了了之。百度音乐盒推出的时候,收到众多音乐爱好者及智能硬件爱好者的追捧,然而到2014年底,百度就表示不会再继续更新,百度音乐盒成为绝版。百度筷搜、百度防丢贴片也是前期概念十足,但雷声大雨点小。

Iorgane桔子智能水杯曾经是京东众筹上的明星产品,14年10月开始小批量试产,但到2015年7月,深圳市桔子伟业科技已经破产清算。跨界做智能硬件的互联网公司墨迹天气,要做智能硬件的消息从一开始便倍受关注,空气果可谓未出先火。然而到目前为止,浏览几大电商平台,空气果已然消失不见,被人们抛之脑后。

死亡原因浅析

资本市场对智能硬件的影响

前期盛传的O2O死亡名单,最主要的原因是融资资金链断裂,而企业本身又缺乏可持续的商业模式。京东发布的《中国智能硬件趋势分析报告》中指出,2014年中国智能产品市场的销售额近10亿元,但2014年智能硬件行业融资金额达47亿元。在行业发展的早期,智能硬件初创企业高度依赖资本市场,受资本市场影响较大。据不完全统计,2014年智能硬件投资案例达120多起,其中70多家初创型企业获得了约6.5亿美元的投资。

2014年资本市场对于智能硬件的关注与投资,极大地促进了智能硬件市场的繁荣。但到了2014年下半年及2015年上半年,就很少有企业能拿到B轮和C轮融资,甚至连天使和A轮都开始变得困难。据统计截至2015年9月,完成天使轮到A轮阶段的智能硬件公司超过270家,而完成B轮的公司则仅有18家。2014年的智能硬件投资热潮消减之后,资本市场开始冷静分析并观望,致使一批国内中小型企业退出。

供应链的不成熟

早期的智能硬件市场还没有一款十分出色的产品能持续引爆消费者市场,这种情况下,供应链、代工厂都不敢大规模扩产。一些关键的芯片、传感器供应商数量稀少,产量不高,成本高昂。这在拖慢智能硬件研发与量产进程的同时,也造成了智能硬件的的价格高昂,性价比不高。

系统和功能体验的不足

操作系统不够简便,连接服务较少,缺乏重量级的有针对性的优秀应用。在用户体验上,外形不够美观多样,材质的安全度与舒适感不高,防水能力不高等问题普遍存在。其中有两个最重要的问题:一是对手机的依赖性过高,二是,持续续航能力不足。以智能手表为例,苹果智能手表必须配合苹果手机使用,而它的的续航时间也只有18个小时。产品实用性低、智能化的功能价值实现不够,这都阻碍了智能硬件成为用户的刚需。

应用场景的重叠

智能硬件的应用场景主要可以分为两个方面:第一个场景就是便捷的信息提示和信号控制,包括数据信息提醒和信号控制其他智能设备。第二个是 运动健康相关的简单监控。可是智能手环、智能手表、智能鞋、智能水杯等产品都有涉及这两个方面,造成智能硬件功能很多,但针对性不足的局面。从品类来看,目前智能硬件产品品类相当集中:智能手环、智能手表、智能插座、智能摄像头几乎占据了90%以上的智能硬件产品份额,厂商在同质化竞争的“红海”中苦苦搏杀。

营销与推广的不当

一是营销节奏把握不够准确。成功的营销在众筹、宣传、首发、量产销售等环节必须要有精确的节奏把控。就以众筹为例,如果众筹太早,产品提前曝光,产品上市后将面临更大竞争。同时太早众筹,与后期量产间隔过久,会失去关注度,也会导致用户等待时间太长而体验不佳。2014年频繁的跳票事件,有力地证明了这一点。

但是众筹安排太晚也不行,一方面可能同类产品已经出来缺乏话题性。二是,推广的力度与覆盖面不足。国内大部分的智能硬件都是通过垂直媒体进行推广,少部分还有通过平台性的门户网站进行推广,但是除了少数产品以外,普通民众对种类和数量众多的智能硬件了解度并不高。三是众筹虚假刷单盛行,引来虚假繁荣。

在京东众筹平台上第一个客单价低于100元却筹资超千万“悟空i8空调智能伴侣”项目,就曾因刷单备受质疑。该项目先是一小时内数据暴涨,之后数据基本未变。第二,打开该商品的京东评论,完全是水军来袭。现在的众筹平台,俨然变成了打广告做营销推广的新方式,众筹平台正在偏离其初衷。

直面“死亡”,智能硬件的未来在哪里?

快速淘汰

资本市场对智能硬件的过度期待已经消失,投资更加冷静谨慎。同时大量新产品涌入,同质化竞争进一步加剧。这将导致智能硬件优胜劣汰的规则更加凸显,山寨、脱离消费者需求、实用性差的产品、技术含量低的产品、服务单一的产品等竞争力不强的产品会大面积消失,且淘汰速度会非常快。

大格局初步完成

截至目前,BAT三巨头均已经初步完成对智能硬件领域的战略布局,我们看到,阿里整合了集团旗下天猫电器城、阿里智能云、淘宝众筹三个业务部门,成立智能生活事业部,全力推进智能产品。腾讯推出 TOS+开放平台,微信要做连接器,志在建立智能硬件创业者接入平台。百度针对创新智能硬件的有“BaiduInside”计划,有Baidu Inside平台、以及基于智能硬件聚合销售推出了百度未来商店,以及针对健康监测领域推出了dulife平台,更有押住人工智能领域的“度秘”。另外,京东有硬件孵化计划JD+、小米的智能硬件生态链一直在无边界的布局扩展。这意味着依赖资本,缺平台,缺资金、技术与品牌的中小创业者,如果没有突破,会渐渐边缘。新的力量也很难再进入。

智能硬件综合管理平台逐步涌现

智能硬件对配套软件的要求将不在停留在简单的硬件与手机相连,而会走向一个软件操控数个硬件,并进一步完善数据的积累分析,与第三方服务更加紧密结合,为用户提供内容和服务,也就是所谓的智能硬件2.0时代。仅仅将智能硬件当作电子消费品销售,而在软件方面缺失或短板的智能硬件企业会渐渐的散失竞争能力,逐步面临淘汰。我们发现一些优秀的创业公司已经在向此方向转型,比如做智能家居的lifesmart、中国版的life360家庭定位产品“芒果家”。

智能硬件逐步改变人们的生活与消费习惯

伴随着智能硬件产品种类与数量的增加,技术和服务的升级,智能硬件逐步从极客走向大众。智能硬件价位会更加亲民,从而在大众的日常生活中扮演越来越多越来越重要的角色。与此同时,随着移动支付的盛行,与相应智能硬件的发展,人们的消费习惯会渐渐改变。这对于硬件的续航能力、穿戴体验等都提出了更高的要求。

“死亡”并不可怕,我们对智能硬件产业的未来充满信心,但我们也应冷静地看到智能硬件发展中的激烈竞争与现存的诸多不足,正确认识到智能硬件产业的光与暗。从消费者的角度出发,以实际需求为基础,完善产业链与系统,让智能简便人们的生活,从而让智能硬件产业在资本寒冬的背景中走向成熟与繁荣。